4 遺留分問題・経営承継円滑化の利用

1 事業承継と遺留分・特別受益 遺留分・特別受益については相続をご参照ください

事業承継においては,後継者でない法定相続人の遺留分に配慮する必要があります。注意しなければならないのは,税金の考え方と遺留分の考え方は評価の時点が異なることです。

事例)税金対策で,株式評価が0円となったときに,後継者である長男に贈与

贈与税は非課税。10年後,相続が開始したところ,株式が3000万円の評価となった。相続人は,長男と次男の二人で,唯一の相続財産である自宅不動産(4000万円)は,長男に相続する旨に遺言があった。二男の遺留分の算定はどのようになるでしょうか。

(税金関係)

相続時に株式が3000万円の評価となった場合でも,既に当該株式は長男に贈与されていますので,相続税の関係で問題になることはありません。節税対策が最も有効に発揮されたといえます。

(遺留分関係)

株式は贈与時0円であったことからすれば,長男は特別に利益を受けたわけではないため,二男としては,自宅不動産についての遺留分1000万円(4000万÷4)が主張できるように見えます。

しかし,相続において,長男が生前に受けた特別受益については,「贈与がなされた時」の価額ではなく「相続時」の価額で判断されます。すなわち,長男は3000万円の贈与を生前に受けたものとして算定されます。

その結果,本件で,二男の遺留分は,(3000万円+4000万円)4=1,750万円の遺留分を有することになります。すなわち,長男は,自宅を確保するためには,1,750万円の代償金を支払わなくてはならなくなるのです。

このように,税金対策と遺留分(相続)対策は考慮する時点が異なるため,別途の考慮が必要です。

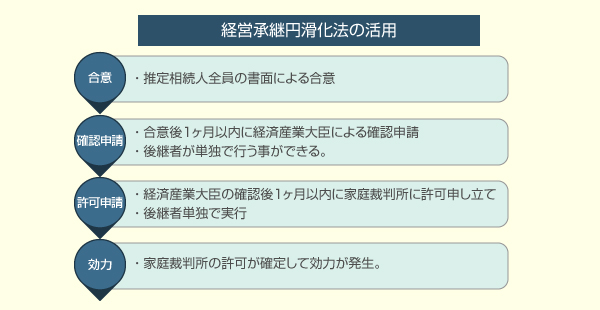

3-2 経営承継円滑化法の利用

除外合意とは,そもそも贈与する株式を遺留分の算定から外すというものです。その結果,いくら値上がりしようが,株式については遺留分の基礎財産からは除外されます。

固定合意とは,遺留分の評価においては,株式の価格を贈与時に固定するというものです。その結果,先の事例では0円という評価で固定され,値上がりによって遺留分権者が利益を受けることはありません。

これらの合意は,推定相続人全員の書面による合意が必要とされるほか,経済産業大臣による確認,家庭裁判所の許可が必要になります。

おこのぎ法律事務所 TEL:027-325-0022

ぐんま事務所 TEL:027-372-9119

おおた事務所 TEL:0276-49-5115

けやき野事務所 TEL:048-827-5168